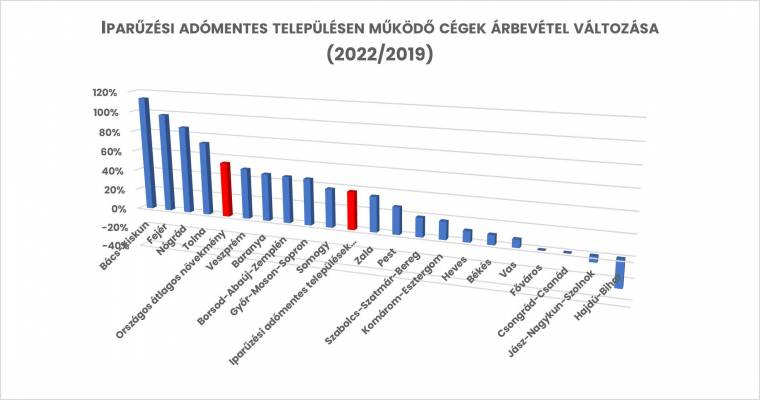

Az iparűzési adómentes körben működő vállalatok árbevétele dinamikusan nőtt 2019-ről 2022-re, átlagban 37%-kal és több vármegyében, mint pl. Bács-Kiskun, Fejér és Nógrád a növekedés még ezt is meghaladta, derül ki az OPTEN adataiból. Mindazonáltal, az összes vállalkozás csupán 3%-a működik adómentes környezetben, így ezek a számok összességében nem formálják át jelentősen az országos gazdasági képet.

A helyi önkormányzatok gazdasági életében kulcsszerepet játszanak a helyi adók, amelyek hozzájárulnak, hogy önállóan gazdálkodjanak, és a helyi közösség igényei szerint alakítsák ki költségvetésüket. A kivethető különféle adók közül a legnagyobb bevételi forrást az iparűzési adó jelenti, 2021-ben az összege országosan meghaladta a 750 milliárd forintot, ami jól mutatja az adó rendkívüli gazdasági jelentőségét.

Nem minden önkormányzat él a lehetőséggel, hogy a mentességen keresztül ösztönözzék a vállalkozásokat a helyi beruházásokra, ezzel elősegítve a gazdasági növekedést és a munkahelyteremtést. Mindazonáltal, mint minden kedvezmény esetében, az iparűzési adómentesség is magában hordozza a költségek és előnyök mérlegelését.

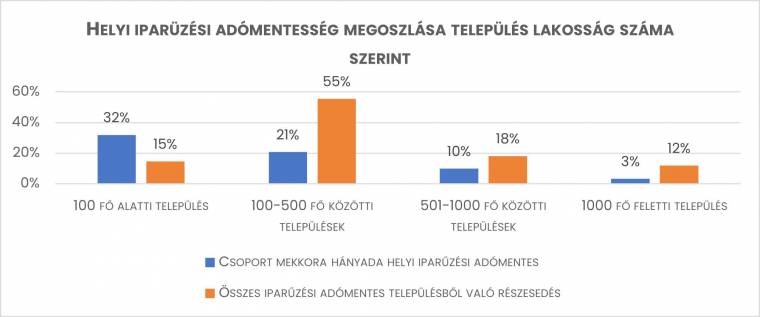

A magyar települések méretét tekintve jelentős különbségek figyelhetők meg az iparűzési adómentesség biztosításában. A legkisebb, 100 fő alatti települések mintegy harmada, míg a közepes méretű, 100-500 fős helységek közel ötöde ajánl fel adómentességet. Ezzel ellentétben a nagyobb, 501-1000, illetve 1000 fő feletti települések közül csupán minden tizedik, illetve minden harmincadik biztosítja ezt az opciót.

Az adómentes körben a 100-500 fős települések teszik ki a legnagyobb részt (55%), míg a legkisebbek és a közepes méretűek (100 fő alattiak, illetve 501-1000 fős települések) körülbelül egyenlő arányban (15% és 18%) jelennek meg. Az 1000 fő feletti települések viszont csupán a kör 12%-át teszik ki.

"Az iparűzési adómentesség főként a kisebb települések eszköze, elsősorban a 100-500 fős településeken alkalmazzák. A nagyobb települések ritkábban élnek ezzel a lehetőséggel, mivel adóbevételeik kulcsfontosságúak a helyi költségvetés számára. Az adómentesség alkalmazása jelentősen befolyásolja a vállalkozások települési preferenciáit" - mondta Alföldi Csaba, az OPTEN céginformációs szakértője.

A vállalkozások kevesebb mint 3%-a működik iparűzési adómentes környezetben, és az összes árbevételből való részesedésük nem éri el a 2%-ot. A 2022-es adatok szerint az iparűzési adómentes településeken működő vállalatok árbevétele jelentősen növekedett az előző két évhez képest.

A legnagyobb növekedést Bács-Kiskun vármegyében regisztrálták, ahol a cégek árbevétele 113%-kal nőtt. Fejér és Nógrád vármegyékben is jelentős a növekedés, közel duplájára nőtt 2022-re 2019-hez viszonyítva. Az országos átlagos növekmény 54 százalék volt, ami négy vármegyéhez köthető.

"Az adómentességi rendszer feltehetően hozzájárult az itt realizált árbevétel növekedéséhez. Az iparűzési adómentesség az új vállalatok letelepedését hivatott ösztönözni, azonban tömegesen nem fognak elvándorolni a vállalkozások ezekre a településekre, nem minden tevékenység folytatható bárhol. Ezt jelzi az is, hogy a dinamikus árbevétel növekedés mellett még mindig az országos árbevétel kevesebb mint 2%-a realizálódik ebben a körben" - mondta Alföldi Csaba.

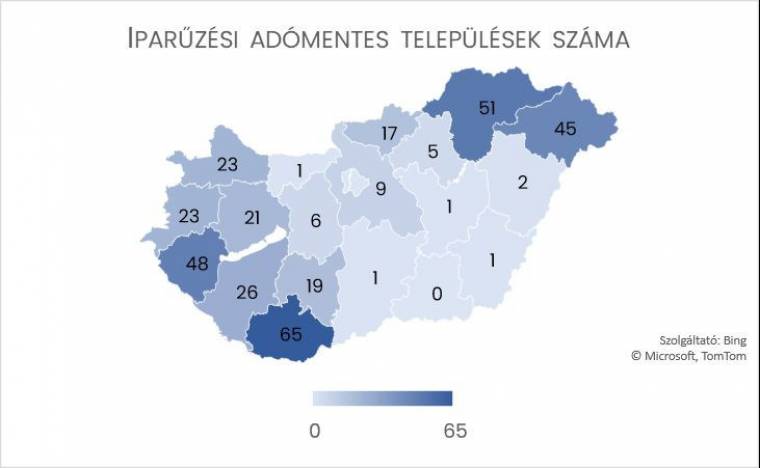

Nem okoz meglepetést, hogy jelentős a regionális különbség az iparűzési adómentesség alkalmazásában Magyarországon. A fővárosban és Csongrád-Csanád vármegyében nincs iparűzési adómentes település, míg más vármegyékben, mint például Baranya, a települések több mint ötöde élvezi ezt a kedvezményt.

A Bács-Kiskun, Békés, Komárom-Esztergom és Jász-Nagykun-Szolnok vármegyékben viszont csak egy-egy település élvezheti az iparűzési adómentességet, ami éles kontrasztot mutat azokkal a vármegyékkel, ahol az adómentesség szélesebb körben alkalmazott, mint például Borsod-Abaúj-Zemplén, Somogy és Zala vármegyékben.

Érdemes megjegyezni, hogy az iparűzési adómentesség csak az egyik eszköz a gazdaság fejlesztésében. A regionális különbségek nem csupán az adópolitikán múlnak, hanem számos más tényezőn is, beleértve a helyi gazdasági szerkezetet és a vállalkozások számát és méretét.