A bankkártyák (fizetési kártyák) száma nem változott jelentősen az elmúlt évben, azonban a betéti és a hitelkártyák közötti átrendeződés tovább folytatódott, azaz tovább csökkent a hitelkártyák száma - írja a jelentés. Ennek oka az elmúlt évek válsága, amelynek során az új hitelkártyák kibocsátása nagymértékben lecsökkent, míg sokan a meglévő kártyájukat is visszaadták. A hazai kibocsátású kártyák jelentős része két nemzetközi kártyatársaság, a MasterCard és a Visa logóját viseli. A két társaság piaci részesedése a korábbi években lényegesen nem változott, a 2010-es 4 százalékos változás után viszont 2011-ben is folytatódott a Visa-kártyák arányának csökkenése. A fizetési kártyák használata szintén átalakulóban van, miközben a kártyabirtokosok egyre többször használják vásárlásra a kártyáikat, a készpénzfelvételi tranzakciók száma csökkenésnek indult.

A bankkártyát elfogadó hálózat fejlesztése folytatódott, a készpénzfelvételi berendezések (ATM) száma kisebb, a vásárlásra alkalmas terminálok (POS) száma nagyobb mértékben nőtt. A kereskedői elfogadóhelyek számának növelése az egyre kisebb méretű üzletek bekapcsolásával folytatódott, itt azonban jelentős a lemaradás, az üzletek nagy részében továbbra sem lehet kártyával fizetni. A kártyás fizetési lehetőség kiépítését jelentősen befolyásolja a fizetésikártya-üzletágban alkalmazott bankközi jutalék (interchange) mértéke. A jutalék jelenlegi szintje mellett a kisebb kereskedők nem tudják kigazdálkodni a kártyaelfogadás költségeit, és ez a nagyobb kereskedők számára is jelentős költséggel jár.

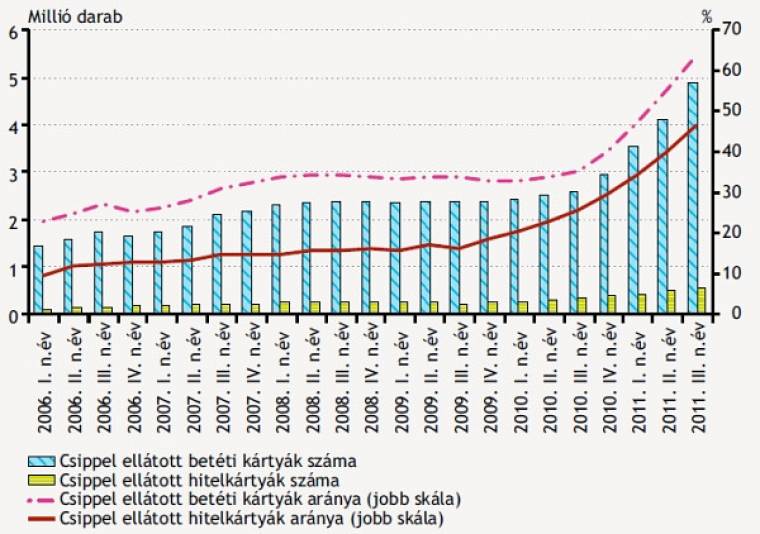

Az elmúlt időszakban a fizetési kártyákkal kapcsolatos fontos esemény a chipmigráció ütemének jelentős gyorsulása, melynek hatására közel az összes terminál és a kártyák közel kétharmada (61,5 százaléka) már chipesített. Ez a folyamat kedvező hatással lehet a kártyás visszaélések - amelyek száma jelenleg sem magas - visszaszorulására. A visszaélések nagy része továbbra is a nemzetközi forgalomban, és elsősorban hamisított kártyákkal történik.

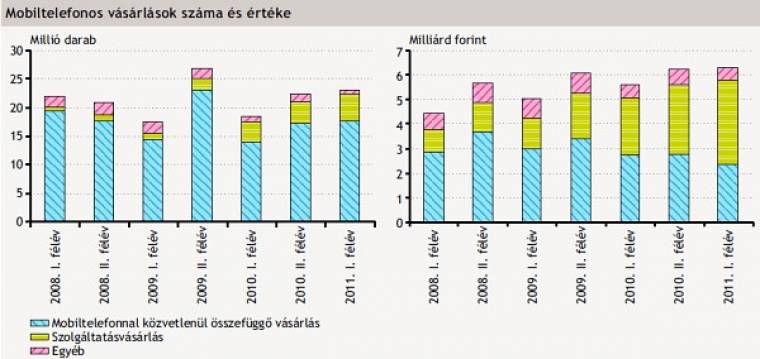

A mobiltelefonnal végrehajtott fizetési tranzakciók száma továbbra is alacsony a többi fizetési módhoz képest. A mobiltelefonos fizetésekre felhasználható egyenlegek száma tovább nőtt 2010-ben, ezeken jellemzően továbbra is átlagosan alacsony összegek állnak rendelkezésre. A mobiltelefonos vásárlások száma csökkent az elmúlt évben, míg az így elköltött pénz értéke nőtt. Ezen belül a mobiltelefonnal közvetlenül összefüggő vásárlások száma csökkent, míg a szolgáltatás vásárlások száma és értéke is emelkedett.