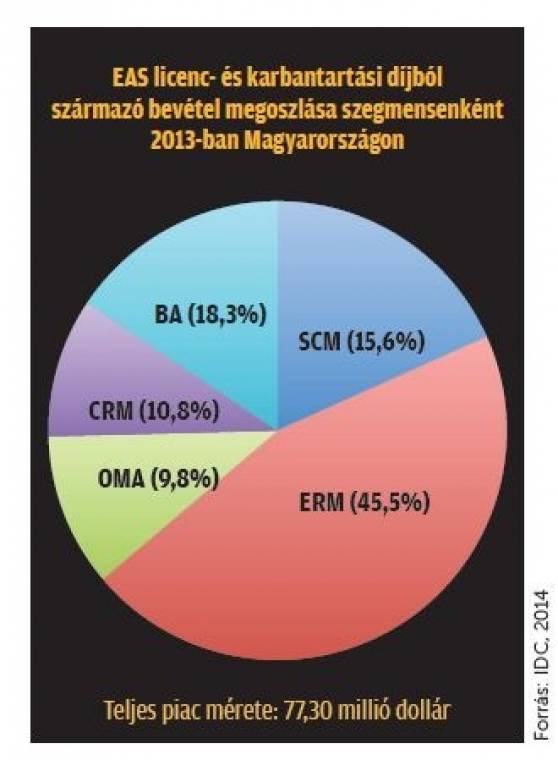

A szállítók szoftverlicenc-értékesítésből és -karbantartási díjból származó bevétele alapján 2013-ban a piac 45,5 százalékát adta az ERM-szegmens, de az azt megelőző évben ez a szelet még lényegesen nagyobb, közel 55 százalékot tett ki – mondta Bakk József, az IDC Hungary elemzője. – Az EAS-piac öt szegmense közül egyedül ebben csökkentek a szállítói bevételek, ami elsősorban arra vezethető vissza, hogy a nagyvállalatok már kivétel nélkül használnak valamelyen, ha nem is teljes kiépítettségű ERM-csomagot, a piac telített. A kis- és középvállalatok körében merőben más a helyzet, de a szállítók tavaly sem tudták kiaknázni az itt kínálkozó lehetőséget. A szegmens bővült valamelyest, de ez elmaradt az EAS-piac egészének növekedésétől.

Közrejátszott ebben, hogy az előző uniós költségvetési ciklusban ERM-fejlesztések támogatására elérhetővé tett források a múlt évre nagyrészt elapadtak, az új ciklusban meghirdetésre kerülő pályázatok pedig csak mostanában jelennek meg. Különösen a kisvállalatok vezetői közül ma még sokan nincsenek meggyőződve egy ERM-csomag bevezetésének indokoltságáról sem, a szállítóknak a szegmensben uralkodó szemléletet is formálniuk kell még.

A növekedés helye...

Ezzel szemben a négy másik szegmens dinamikus, 20 százalékot meghaladó ütemben nőtt tavaly, az üzleti analitikai (BA) csomagoké például több mint 50 százalékkal bővült, így a teljes piac 18,3 százalékát adta. A harmadik legnagyobb, 15,6 százalékos szelet a beszállítóilánc-kezelő (SCM) alkalmazásoké volt. A CRM-csomagok szegmense (a különálló ügyfélkapcsolat-kezelő szoftvereket nem sorolva ide) 10,8 százalékot, míg az OMA (operations and manufacturing applications) csomagoké 9,8 százalékot tett ki.

– Mindez azonban kevés volt ahhoz, hogy semlegesítse a gyengélkedő ERM-szegmens hatását, így az EAS-piac egésze jóval visszafogottabb mértékben, 9,4 százalékkal nőtt tavaly – mondta Bakk József. – A négy, jól teljesítő szegmensben felhasználói oldalon a közép- és a nagyvállalatok voltak a legaktívabbak. A kisvállalatok körében uralkodó szemléletet már említettük, míg a nagyon nagy vállalatok közül több már ma is egészen szofisztikált analitikai szoftvercsomagokat használ. A nagyobb hazai vállalatoknál azonban még bőven van tere az ilyen irányú fejlesztéseknek.

Ezek a cégek most éreznek rá, hogy egyre növekvő adatvagyonukat miként, milyen eszközökkel forgathatnák nagyobb haszonnal, amit a BA-szegmens kimagasló teljesítménye is mutat. Az OMA-csomagok forgalmára kedvezően hatott, hogy a diszkrét gyártás 2013-ban is jó évet könyvelhetett el. Új gyárak nyíltak, de a meglévő üzemekben is bővültek a funkciók, amelyeket megfelelő szoftverekkel kellett támogatniuk a vállalatoknak. A szoftverpiac több szereplője kimondottan a gyártóipar területére szakosodott, akkora a kereslet, amelyet immár a mobilitás támogatása iránti igény is növel ebben a szegmensben.

Az EAS-piac jól teljesítő szegmensei egyébként felfelé húzzák egymást, egy CRM-csomagot használó vállalat ugyanis csakhamar BA-csomagot keres, hogy az ügyfélkapcsolatok kezelése során keletkező adatokat minél sokrétűbben és mélyrehatóbban elemezhesse, erre számos példát láttunk tavaly is, tette hozzá az elemző.

– Felhőben is elérhetővé tették, illetve teszik szoftvereiket az alkalmazáscsomagok és különálló üzleti alkalmazások legnagyobb, nemzetközi szállítói, amelyek a magyar EAS-piacot is uralják, ez a stratégiai irány mindegyiküknél kifejezett – mondta Bakk József. – Elmondásuk szerint azonban Magyarországon ma még nehéz például felhőalapú ERM-csomagot értékesíteni, mert a házon belül bevezetett szoftverhez képest jóval kisebb teret enged a testreszabásnak. Ez egyébként Nyugat-Európában is visszafogja valamelyest a felhőalapú alkalmazáscsomagok piacát, az Egyesült Államokra jellemző növekedéshez képest mindenképp.

...és előfeltételei

Jóllehet a hazai EAS-piacot nemzetközi szállítók uralják, az első öt piaci szereplő között már magyar szállítókat is találunk, amelyek a piac bővülését jóval meghaladó mértékben is növelni tudták bevételeiket 2013-ban. Többen közülük új, EAS-csomagokkal viszonylag kevéssé kiszolgált vertikumokba is igyekeznek belépni, illetve keresik a kitörési lehetőségeket mind az együttműködések, partneri kapcsolatok terén, mind pedig más technológiai szegmensekben.

Idén várhatóan 9,7 százalékkal 84,65 millió dollárra bővül majd az EAS-piac Magyarországon az IDC előrejelzése szerint, amit 6 százalékos évi átlagos növekedés követhet 2018-ig.

– A piac hajtóerejét a harmadik vállalati platformot alkotó technológiákhoz köthető beruházások adják majd – mondta Bakk József. – A mobilitással és a felhővel kapcsolatos fejlesztések már az idei számokat is kedvezően fogják alakítani, míg a big data és a közösségi alkalmazások egyelőre elenyésző hatása az előrejelzési időszak második felében válhat érezhetővé. Az EU új költségvetési ciklusában elérhetővé váló támogatások is jól jönnek, de most ennél is kedvezőbben hat az EAS-piacra a hazai makrogazdasági környezet javuló megítélése. A kitartó növekedéshez azonban arra is szükség lesz, hogy az EAS-csomagokra és felhőalapú változataikra a kisvállalatok is nyitottabbá váljanak.